Réduction Générale Dégressive Unique (RGDU)

Partie 1 : Fin des allégements généraux à partir du 31 décembre 2025

La Loi n° 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025 modifie les allègements généraux de cotisations et contributions sociales à compter de la période d’emploi de janvier 2026.

La Réduction Générale de Cotisations Patronales (RGCP) et les taux réduits des cotisations d’assurance maladie et d’allocations familiales fusionnent au bénéfice d’une Réduction Générale Dégressive Unique (RGDU).

À compter de la période d’emploi de janvier 2026, ces allègements généraux n’existent plus pour les employeurs et salariés entrant dans le champ d’application tels que définis dans le chapitre Allègements Généraux du BOSS dans la version en vigueur au 01/07/2025.

Partie 2 : Cotisations d’assurance maladie et allocations familiales

L’article 18 de Loi n° 2025-199 du 28 février 2025 instaure la fusion des dispositifs d’Allègement Généraux au 1er janvier 2026.

Les taux réduits d’allocations familiales et de maladie ne sont plus applicables. Toutefois, les consignes déclaratives imposent de conserver les lignes de complément afin de déclarer les cotisations comme suit :

- Pour les bulletins éligibles RGDU ou non éligibles RGDU ne bénéficiant pas d’une autre réduction dégressive (LODEOM)

Les CTP de déduction de complément de taux (437 et 637) ne sont plus applicables pour les rémunérations versées à compter de la période d’emploi de janvier 2026.

Remarque : Il y a donc 2 lignes pour la cotisation maladie et 2 lignes pour la cotisation Allocations familiales lors du calcul de bulletin.

- Pour les bulletins bénéficiant de la réduction LODEOM

(1) 3.5* le SMIC au 31/12/2023 soit 6115.34 euros pour 151.67H

(2) 2.5* le SMIC au 31/12/2023 soit 4368.07 euros pour 151.67H

En cas de réduction de la rémunération faisant repasser sous les seuils d’application des taux réduits, les CTP 437 pour la déduction du complément Allocations Familiales et 637 pour la déduction du complément maladie sont toujours attendus.

Partie 3 : La Réduction Générale Dégressive Unique (RGDU)

À la date de rédaction du présent document, la fiche du BOSS traitant des allègements généraux n’a pas été mise à jour. La Direction de la Sécurité Sociale a indiqué mettre à jour la fiche prochainement.

Calcul de la Réduction

- Cotisations entrant dans la RGDU

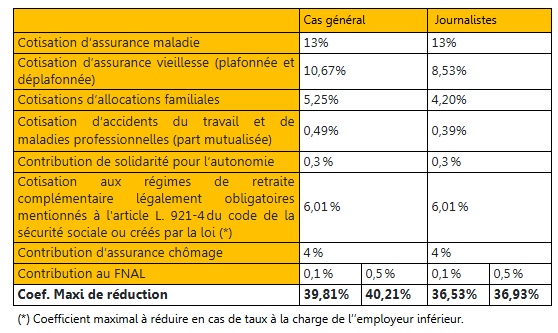

À compter du 1er janvier 2026, les cotisations patronales entrant dans le champ de la réduction générale dégressives sont les mêmes que celles de la RGCP.

- Calcul du coefficient de la Réduction

Coefficient = T min + (T delta × [(½) × (3 × Smic calculé pour un an ÷ rémunération annuelle brute – 1)]P)

Les valeurs de « T min » et « T delta » : la valeur maximale du coefficient est égale à la somme des valeurs T min et T delta. Lorsque la somme des taux des cotisations et contributions effectivement à la charge de l’employeur est inférieure à la somme des valeurs T min et T delta, la valeur T delta est réduite jusqu’à ce que ces deux sommes soient égales

Le Smic à prendre en compte : la valeur du Smic à prendre en compte en 2026 pour le calcul du coefficient de la réduction générale est la valeur du Smic en vigueur ; les éventuelles revalorisations sont prises en compte. Le Smic est majoré le cas échéant des heures supplémentaires et complémentaires.

En cas absence sans maintien ou avec maintien partiel de la rémunération par l’employeur,

la valeur du SMIC retenue pour les périodes au cours desquelles a lieu une absence est corrigée du rapport entre la rémunération due par l’employeur au titre de ce mois et celle qui aurait été due si le salarié n’avait pas été absent, après déduction, pour la détermination de ces deux éléments, des éléments de rémunération dont le montant n’est pas proratisé pour tenir compte de l’absence, notamment les primes forfaitaires.

Dans certains cas, le nombre d’heures retenu pour le calcul du SMIC n’est pas identique au nombre d’heures indemnisées du mois.

La rémunération brute annuelle : la rémunération prise en compte pour la détermination du coefficient reste celle définie à l’article L242-1 du CSS, majorée le cas échéant du montant de la prime de partage de la valeur.

Exposant P : il est égal à 1,75 et s’applique à [(½) × (3 × Smic annuel ÷ rémunération annuelle brute – 1)].

Majoration du coefficient : En cas d’adhésion obligatoire à une caisse de congés payés, le coefficient est majoré de 100/90.

Le coefficient obtenu est arrondi à 4 décimales.

Calcul de l’exonération

Pour rappel, en cas d’application de la DFS le montant de la réduction retenue est limité à celui qui aurait été calculé en l’absence d’abattement majoré de 30%.

Le coefficient précédemment obtenu est alors appliqué à la rémunération soumise à cotisations à laquelle est ajoutée la PPV. Il n’y a pas de changement vis-à-vis de la RDGU.

Déclaration en DSN

Sous – section 1 : Maille agrégée

La réduction calculée est à déclarer en lieu et place de la RCGP.

Les CTP à utiliser sont le 668 pour la réduction et le 669 en cas de régularisation.

Sous -section 2 : Maille nominative

Au niveau de la maille nominative, il n’y a pas d’évolution quant à la déclaration de la réduction elle-même.

Rappel :

Pour chaque salarié et pour chaque bulletin dans lequel elle est calculée, la réduction est déclarée via les blocs :

- S21.G00.78 « Base assujettie », dont le code de base assujettie est valorisé à 03 « Assiette brute déplafonnée»,

- S21.G00.79 « Composant de base assujettie » dont le type de composant est valorisé à 01 – Montant du SMIC retenu pour le calcul de la Réduction générale des cotisations patronales de sécurité sociale, de retraite complémentaire et d’assurance ». C’est la valeur du SMIC pris en compte pour le calcul du coefficient qui est déclaré.

- S21.G00.81 « Cotisation individuelle » dont le code de cotisation individuelle est valorisé à

→ 018 pour la part URSSAF et France Travail

→ 106 pour la part Agirc Arrco

- Nouveauté déclarative dans le cadre de la démarche de fiabilisation de l’URSSAF. La rémunération perçue au cours du BS hors éléments non impactés par l’absence (*) et la rémunération théorique mois complet hors éléments non impactés par l’absence (*) sont à déclarer en bloc Rémunération – S21.00.51.

- Rubrique “Type – S21.G00.51.011” : “028 – Rémunération perçue hors éléments non affectés par l’absence : Il s’agit du numérateur. Elle concerne la rémunération due par l’employeur avant déduction forfaitaire spécifique (DFS) au titre de ce mois moins les Eléments Non Affectés par l’absence (ENA).

- Rubrique ” Type – S21.G00.51.011″ : “029 – Rémunération habituelle mois complet hors éléments non affectés par l’absence. Il s’agit du dénominateur. Elle concerne la rémunération que le salarié aurait perçu s’il avait été présent tout le mois, hors ENA et avant déduction forfaitaire spécifique (DFS)

(*) Ne sont pas pris en compte dans les rémunérations retenues pour proratiser le SMIC du mois tout élément qui n’est pas impacté de manière strictement proportionnelle en cas d’absence. Exemple : prime fixe, heures supplémentaires aléatoires.

Lorsqu’il n’y a pas d’absence sur le bulletin, les rémunérations déclarées en 028 et en 029 sont identiques.

Dans Studio

La rémunération de type 028 (rémunération du mois) est historisée sous la ligne 1998/52

La rémunération de type 029 (rémunération théorique) est historisée sous la ligne 1998/53

Si le nombre d’heures retenu pour le calcul du SMIC diffère du nombre d’heures indemnisées, alors la différence est historisée sous la ligne 1998/56

La valeur du SMIC retenue (déclarée en bloc 79) est historisée sous la ligne 1998/57

En cas de désaccord avec le nombre d’heures retenu pour le bulletin en cours, il faut indiquer l’ajustement sur la ligne 1209/50 – REGUL. HEURES RGDU

Lors d’une prochaine mise à jour un état de contrôle sera mis à disposition. L’édition de contrôle de la réduction générale concerne la RGCP applicable jusqu’au 31/12/2025.