Mise à jour tarifs et plafonds 2026

Veuillez prendre connaissance de ce document qui détaille les nouveautés concernant la dernière mise à jour de Studio et Studio+, ainsi que les dernières évolutions 2026.

Ces informations sont essentielles pour une utilisation optimale de nos solutions.

Partie 1 : Généralités

Les plafonds

Le SMIC au 1er janvier 2026

Les avantages en nature nourriture et les frais de repas

Indemnité forfaitaire télétravail

Partie 2 : URSSAF

Taux d’accident du travail au 1er janvier 2026

Taux de cotisation Vieillesse TS

Réduction générale patronale

La Réduction Générale de Cotisations Patronales (RGCP) est remplacée par la Réduction Générale Dégressive Unifiée (RGDU) à compter du 1er janvier 2026.

💡 Ressource complémentaire :

Allocations familiales et cotisation maladie

Les taux réduits d’Allocations Familiales et de maladie ne sont plus applicables pour les rémunérations versées à compter de la période d’emploi de janvier 2026 sauf pour les entreprises entrant dans le champ de la réduction LODEOM.*

Pour rappel :

- Le taux de la cotisation patronale maladie est réduit lorsque la rémunération du salarié ne dépasse 2.5 SMIC en vigueur au 31 décembre 2023.

- Le taux de la cotisation d’allocations familiales est réduit lorsque la rémunération du salarié ne dépasse 3.5 SMIC en vigueur au 31 décembre 2023.

Pour les entreprises entrant dans le champ de la RGDU, le déclaratif 2026 maintient la distinction entre le taux réduit et le complément. Les cotisations Allocations Familiales et Maladie sont donc scindées en 2 sur les bulletins de salaire.

* Vous disposez d’un plan de paie LODEOM ? Contactez-directement notre support.

Figurants base forfaitaire

Formateurs occasionnels

Voici la base forfaitaire à retenir par journée civile d’activité compte tenu de la rémunération réelle.

Partie 3 : France Travail

AEM

En 2026, les AEM doivent continuer d’être éditées et remises aux salariés à l’exception des entreprises déjà en Full DSN.

Bonus-malus bonus assurance chômage

Il n’y a aucune modification à ce sujet.

Partie 4 : Retraite (rappel)

Dans le noyau, les retraites sont paramétrées par défaut de la façon suivante :

Artistes

Retraite T1 : 8,89 % (4,44 % PS – 4,45 % PP)

Retraite T2 : 21,59 % (10,79% PS – 10,80 % PP)

Non cadres

Intermittents – Retraite T1 : 7,87 % (3,93 % PS – 3,94 % PP)

Intermittents – Retraite T2 : 21,59 % (10,79% PS – 10,80 % PP)

Permanents – Retraite T1 : 7,87 % (3,15 % PS – 4,72 % PP)

Permanents – Retraite T2 : 21,59 % (8,64 % PS – 12,95 % PP)

Cadres

Intermittents – Retraite T1 : 7,87 % (3,93 % PS – 3,94 % PP)

Intermittents – Retraite T2 : 21,59 % (8,64 % PS – 12,95 % PP)

Permanents – Retraite T1 : 7,87 % (3,15 % PS – 4,72 % PP)

Permanents – Retraite T2 : 21,59 % (8,64 % PS – 12,95 % PP)

💡 Veuillez noter qu’il vous appartient de vérifier vos taux retraite auprès de votre caisse.

Partie 5 : Auteur

IRCEC

Partie 6 : Prévoyance / Frais de santé

Le montant des cotisations alimentant le Fonds collectif du spectacle pour la santé par l’augmentation des cotisations patronales contribuant à l’alimentation de ce fond.

La cotisation est assise sur la rémunération des intermittents du spectacle, limitée à la tranche A, y compris les congés payés.

Cette cotisation s’élève, à compter du 1er janvier 2026, à un montant de :

- 0,81% pour les cadres.

- 0,77% pour les non-cadres.

Les cotisations CCHSCT et paritarisme sont collectées par Audiens et désormais déclarées en DSN. Se reporter à la notice dédiée.

La cotisation Thalie Santé (médecine du travail) est collectée par Audiens et passe également en DSN. Se reporter à la notice dédiée.

La cotisation CASC SVP augmente au 1er janvier 2026 pour passer à 0.50% (0.40% en 2025) .

💡 Pour plus de détails, se reporter à vos fiches de paramétrages et communications envoyées par les organismes de protection sociale complémentaire.

Partie 7 : Autres Barèmes

Saisie sur salaire

Les seuils des barèmes ci-dessus sont augmentés de 1740,00 € annuel (145 € mensuel) par personne à charge.

RSA

Valeur au 1er avril 2025 : 646.52 €

Taxe sur les salaires

Le barème de la taxe sur les salaires étant indexé sur celui de l’impôt sur le revenu, les limites 2025 demeurent en vigueur jusqu’à l’adoption de la loi de finances 2026.

Titre de transport

Forfait Navigo

Pour consulter les autres modifications de tarifs concernant les titres de transport, selon votre zone géographique, nous vous recommandons le site Île-de-France Mobilités | Transports en commun sur Paris, sa région.

Titre de restaurant

La valeur du titre restaurant ouvrant droit à exonération maximale doit être comprise entre 12,20 € et 14,64 €.

L’exonération maximale de la participation patronale est de 7,32 €.

Limite d’exonération stagiaire en milieu professionnel

4,50€ par heure.

Partie 8 : Fiscal

Abattement fiscal pour les contrats n’excédant pas 2 mois (uniquement pour les salariés pour lesquels l’employeur ne dispose pas d’un taux transmis par la DGFIP)

Abattement par mois : 748,00 €

Abattement fiscal apprentis et stagiaire (hors stagiaire de la formation professionnelle)

Abattement par an : 21 876,00 €

Retenues à la source

Taux neutres prélèvement à la source

La loi de financement 2026 n’ayant pas été adoptée, il convient de continuer à appliquer les grilles de taux neutre 2025.

Partie 9 : Déduction forfaitaire

Journalistes

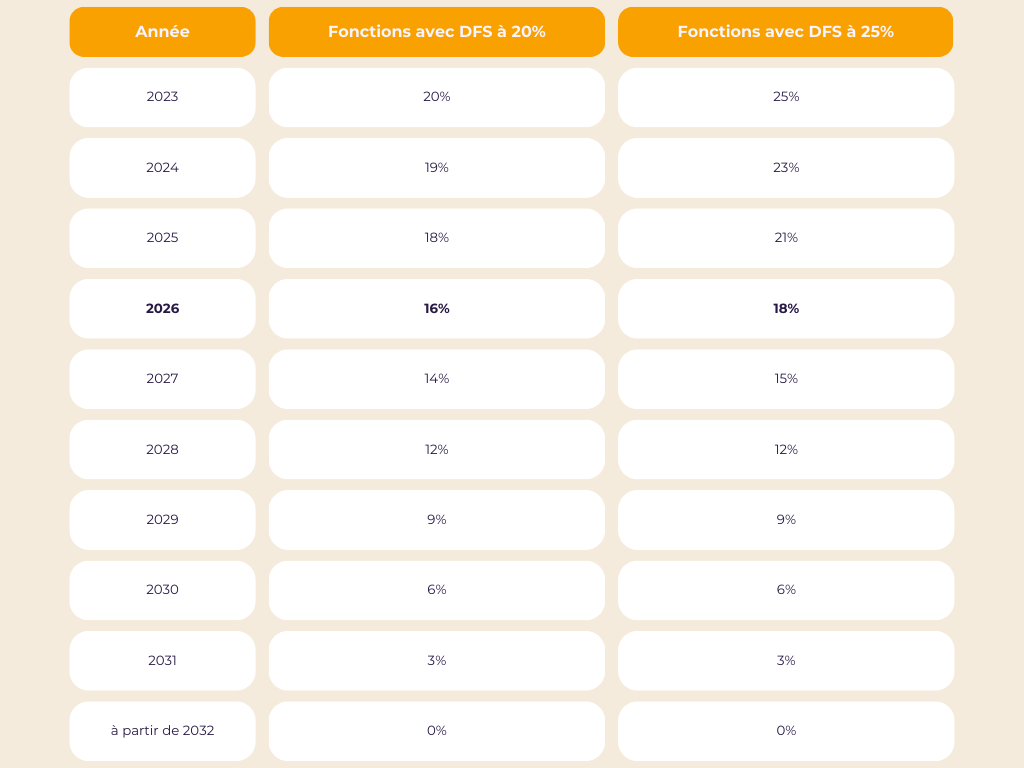

Mise en place du dispositif de sortie dégressive de la DFS

La limite de l’abattement reste fixée à 7600.00 € par salarié et par an.

Aucun justificatif de frais ne sera demandé durant cette période transitoire.

Spectacle vivant et spectacle enregistré (audiovisuel et cinéma)

Mise en place du dispositif de sortie dégressive de la DFS

La limite du montant de l’abattement reste fixée à 7600,00 € par salarié et par an.

Aucun justificatif de frais ne sera demandé durant cette période transitoire.

Partie 10 : Autres informations

CSP

Le contrat de sécurisation professionnelle (CSP) est un dispositif que les entreprises de moins de 1000 salariés (ainsi que celles qui, quel que soit leur effectif, sont en redressement ou en liquidation judiciaire) doivent proposer aux salariés dont le licenciement économique est envisagé.

Le dispositif du CSP est prolongé jusqu’à fin 2026.

CPNEF AV

La cotisation CPNEF de l’audiovisuel est désormais collectée par l’AFDAS.

Toutes les entreprises relevant des conventions collectives de la production audiovisuelle, de la production cinématographique, de la production de films d’animation, des entreprises au service de la création et de l’événement, de la radiodiffusion privée ainsi que Radio France, Europe 1, RMC et RTL sont concernées.

Les entreprises de la télédiffusion toujours collectées via la plateforme Agepro d’Audiens ne sont pas concernées.

Base emplois 1, 2, 12, 14, 19, 21, 31 et 33 (CCNPAV pour les entreprises adhérentes au SPI, USPA, SATEV, SPECT)

Mise à jour des bases emplois 1,2,12,14,19,21,31 et 33 afin de prendre en compte l’impact de la revalorisation du SMIC au 1er janvier 2026.

Ressources complémentaires