Wiki XOTIS

Base de connaissances

Plafonds en vigueur au 1er janvier 2025

Afin de vous expliquer le calcul de la retenue à la source, nous allons nous concentrer sur les plafonds qui vous concernent (paiement au mois, à la semaine ou à la journée) :

Le cas des artistes et réalisateurs

Taux de la retenue à la source : 15%

Base soumise à cotisations : Salaire brut – 10%

Exemple :

Cas d’un artiste dont le salaire brut s’élève à 20 000,00 €

- Base soumise à cotisations = 20 000,00€ – 10% = 18 000,00€

- Calcul de la cotisation = 18 000,00€ * 15% = 2 700,00€

Le cas des techniciens

Taux de la retenue à la source :

- Partie du salaire inférieure à la borne 1 : 0,00 %

- Partie du salaire comprise entre la borne 1 et la borne 2 : 12,00 %

- Partie du salaire supérieure à la borne 2 : 20,00 %

Base soumise à cotisations : Net imposable – 10,00%

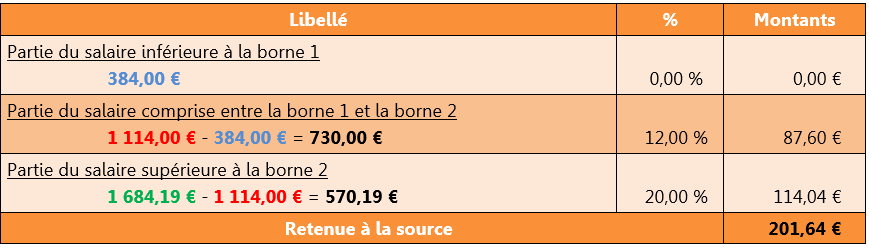

Exemple :

Cas d’un technicien dont le salaire net imposable s’élève à 1 871,32 € pour une semaine et un jour de travail

- Borne 1 = 1 jour * 55,00 € + 1 semaine * 329,00 € = 384,00 €

- Borne 2 = 1 jour * 159,00 € + 1 semaine * 955,00 € = 1 114,00 €

- Base soumise à cotisations = 1 871,32 € – 10 % = 1 684,19 €

💡 Effectuez ce calcul automatiquement depuis Studio : découvez notre notice dédiée.